民营银行过问淘汰赛?微众网商双雄吃掉70%利润,尾部抱"国资大腿"求生

开端:WEMONEY究诘室

作家:林见微

自2014年试点于今,我国民营银行已走过十个春秋。浪漫2024年末,19家民营银行总财富限度松弛2万亿元,虽仍不足单家头部城商行体量,但决然成为普惠金融鸿沟的新力量。在金融深远更正的波浪中,这个年青的银行业态正资格着前所未有的分化与重构。

转头民营银行发展史,各家民营银行在开业后一到两年内大多已毕盈利,但由于开业时辰、鼓吹布景、业务格式等身分的不同,民营银行“二八效应”权臣。

尤其是跟着金融竞争的加重和监管计策的收紧,民营银行的活命环境愈发清贫。部分民营银行因业务结构单一、欠债渠谈窄等问题,导致盈利技艺减轻。同期,不良贷款余额的加多和不良贷款率的高涨,也进一步压缩了民营银行的利润空间。

从19家民营银行2024年财报数据可见,头部银行凭借科技壁垒与客群深耕保握肃肃增长,腰部机构加快转型解围,而尾部银行则濒临盈利收缩与财富质地承压的挑战。行业呈现出“铁汉恒强、特点求生”的昭着形势。

行业全体限度超2万亿

振兴银行等3家“缩表”

民营银行的早期探索不错回想到上个世纪。1996年民生银行成立,虽未被官方归类为民营银行,但创举民资控股先河;2003年后渤海银行、浙商银行等夹杂通盘制银行延续出现。

2014年3月,国务院批准首批民营银行试点,符号着民营银行认真过问圭表化发展阶段。2016年监管计策常态化,民营银行数目增至19家,新增银行如新网银行(四川)、众邦银行(武汉)、苏商银行(江苏)等。2020年后监管趋严,新增执照暂停,行业过问存量竞争与结构调遣期。

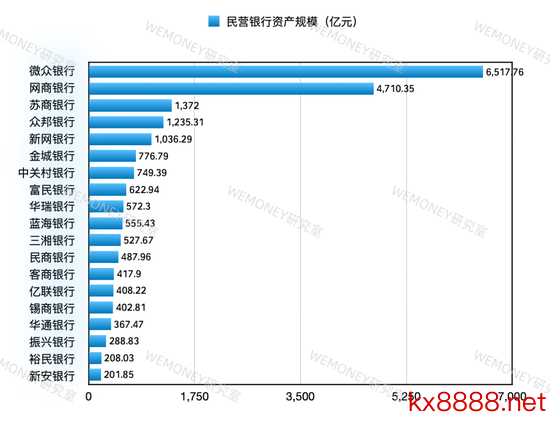

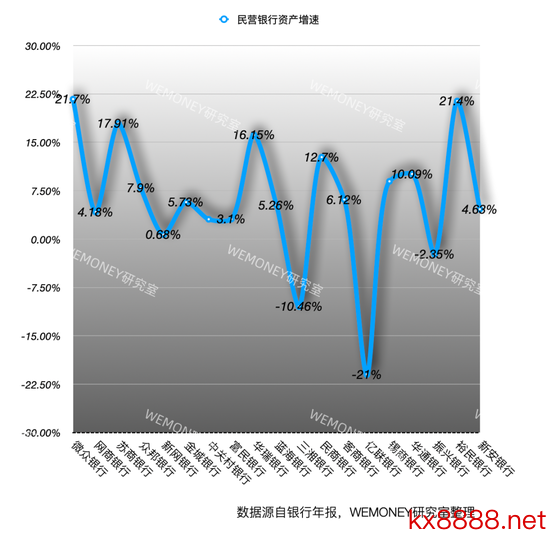

2024年民营银行总财富限度2.15万亿元,较上年末增约9.5%,增速较前几年有所放缓。同期,机构间增速各别悬殊,“金字塔”结构愈发权臣。

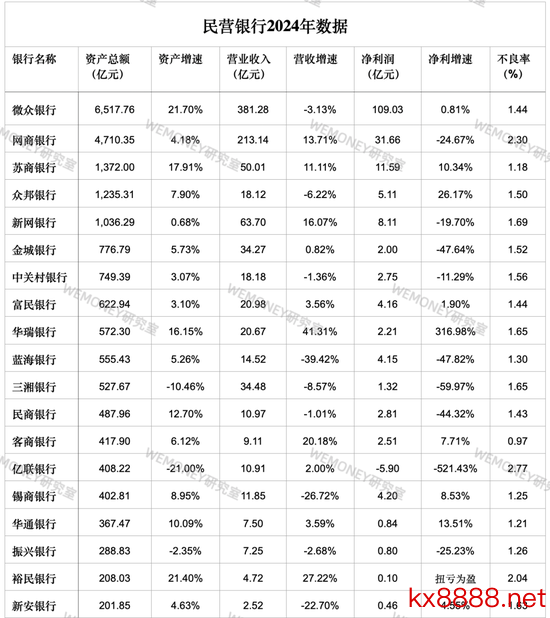

从2024年数据来看,微众银行以6,517.76亿元财富总和稳居榜首,相称于尾部10家银行财富总和的2.5倍。其21.7%的财富增速虽较往年放缓,但仍大幅当先行业均值,披浮现身态场景的握续赋能。网商银行以4,710.35亿元位列第二。

第二梯队阵营中,有三家总财富超千亿。苏商银行(1,372亿元)、众邦银行(1,235.31亿元)通过区域深耕保握7.9%-17.91%的肃肃增长,而新网银行(1,2019全新水果机下分版036.29亿元)财富微增0.68%。金城银行(776.79亿元)增速5.73%。

WEMONEY究诘室热心到,2019全新水果机下分版亿联银行、三湘银行、振兴银行三家机构出现“缩表”,2019全新水果机下分版财富限度永别缩水21%、10.46%和2.35%。裕民银行虽以21.4%的增速逆势解围,但208.03亿元的体量仍居行业末位。

头部“虹吸效应”权臣

尾部盈利空间收窄

2024年,19家民营银行绸缪已毕营业收入934.18亿元,同比增长1.99%;净利润187.91亿元,同比减少10.41%。

从各流派据看,19家民营银行议论事迹呈现分化趋势。

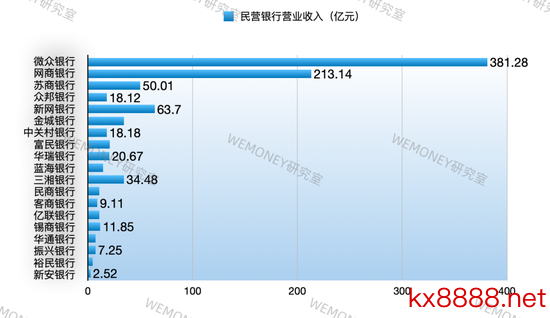

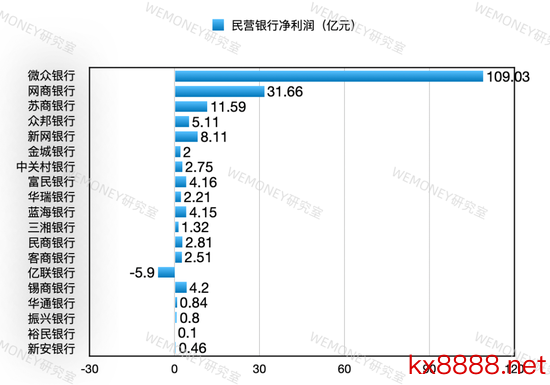

微众银行以6517.76亿元总财富、381.28亿元营收稳居榜首,其净利润109.03亿元向上其余18家总和。网商银行以4710.35亿元财富、213.14亿元营收紧随后来,两家头部机构绸缪财富限度超1.1万亿元,酿成足够“断层上风”。

2024年,6家银行已毕了事迹“双增长”,永别为苏商银行、富民银行、华瑞银行、客商银行、华通银行和裕民银行。与之相对的是,三湘银行、蓝海银行、民商银行、振兴银行和中关村银行营收净利较上年均有所下滑。

微众银行、网商银行以381.28亿元、213.14亿元的营收领跑,其余银行营收均不足百亿元,新网银行、苏商银行营收超50亿元,永别为63.70亿元和50.06亿元,新安银行营收下滑22.47%至2.52亿元,排行垫底。

从营收增速看,华瑞银行、裕民银行和客商银行涨幅较大,永别同比增长41.31%、27.15%和20.20%。9家银行出现下滑,蓝海银行营收同比着落39.42%,至14.52亿元。

从净利润数据来看,19家银行中仅一家亏蚀。微众银行已毕净利润109.03亿元,微增0.81%,网商银行和苏商银行位列第二、三位,净利润永别为31.66亿元和11.58亿元,裕民银行净利润虽不足1000万元,但同比已毕103.46%的增长。从净利润增速看,包括新网银行、中关村银行、振兴银行等在内的9家民营银行净利润同比着落。

此前金融监管部门负责东谈主先容,旧年部分民营银行净利润下滑的主要原因是加大了拨备计提力度。

财富质处所面,客商银行不良率0.97%为行业最低,但也有3家机构不良率超2%。数据披露,2024年民营银行财富质地濒临下行压力,平均不良贷款率达1.66%,2025年3月末该名主义进一步升至1.76%,高于交易银行平均水平。

4.11%净息差还能撑多久?

高存高贷格式临大考

面对“一溜一店”计策不断和国有大行下千里挤压,民营银行平均净息差虽看护在4.11%的高位,但“高存高贷”格式已现疲态。2025年全行业进款利率下行压力加重,贷款端价钱战导致收益率握续收窄,转型朝发夕至。

分析东谈主士以为,改日3-5年是要津转型期,到手与否取决于能否从“价钱掩饰风险”转向“时代启动后果”,并通过生态互助与业务翻新构建可握续竞争力。

面对竞争压力,民营银行正通过各别化定位开采活命空间。

微众银行2024年在香港获批配置微众科技有限公司,成为第一家配置科技子公司的民营银行,并单独增设了外洋发展部,寻求出海的业务增量。网商银行发力空洞金融处事,在2024年末进款、甘愿等客户财富管制限度(AUM)初次迈上万亿台阶,代销的第三方银行甘愿家具限度位居行业第二。

金城银行在财报中指出,要坚握“防风险调结构、作念科技拿中收”的议论策略。锡商银行握续打造特点化、各别化产业银行格式,壮大产业金融发展根基。据了解,其产业金融握续打造“中枢企业+产业 平台+链属企业”的处事格式,翻新供应链处事场景,聚焦钢铁、化塑、医药等要点行业,开业以来供应链业务累计处事客户2.4万户。

此外,值得热心的是,裕民银行、新安银行等已引入处所国资。2024年8月,金融监管总局批复,裕民银行第一大鼓吹位置由正邦集团有限公司更换为南昌金融控股有限公司,占股30%,这次国资担任民营银行第一大鼓吹在国内尚属首例。而安徽新安银行更进一步,2024年11月,监管批复三家处所国资共计拿下新安银行51%股权,该行成为了世界首家国资控股的民营银行。

这种“民营性质淡化”趋势可能改造行业设施。行业东谈主士默示,中小民营银行若无法松弛区域限度或找到特点业务,可能进一步依赖国资挽救,行业分化将更昭着。有众人提议淡化“民营”标签,将民营银行纳入一般交易银行监管框架,允许国资、外资等多元老本过问,拓宽发展空间。

改日市集或将酿成“头部市集化、尾部国资化”的分层形势,数字化转型技艺与特点场景配置将成为活命决胜要津。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王馨茹

推荐资讯